Orange Bank arrive dans un secteur en pleine réinvention

16/02/2017Les contours de la future banque d’Orange se dessinent progressivement. Ce nouvel acteur arrive sur un marché très disputé, à la fois par les banques en ligne et désormais aussi par les « néo-banques », sans oublier les agrégateurs, en embuscade pour capter la relation client. Mais savez-vous quelle est la nouvelle banque qui rafle effectivement la mise aujourd’hui ? Réponse en fin d’article.

Orange Bank sera une banque fun, « hyper simple » et phygitale

Le 6 février dernier, à l’occasion de l’entrée en vigueur du nouveau dispositif réglementaire permettant aux Français de changer plus facilement de banque, Orange a publié la publicité décalée ci-dessus. Elle pourrait inaugurer le ton « fun » qu’adoptera la banque que s’apprête à lancer le groupe.

Le détail de l’offre d’Orange Bank, né du rachat de 65 % de Groupama Banque par l’opérateur télécom, n’est pas encore connu. Mais Stéphane Richard, PDG d’Orange, en a donné la philosophie fin janvier lors du Paris Fintech Forum. « Nous voulons proposer une expérience utilisateur hyper simple, hyper interactive, de nature digitale, mais aussi accompagnée d’un réseau physique », a-t-il expliqué.

Orange Bank s’inscrit ainsi dans une approche « phygitale », alliance du physique et du digital. Sur 650 boutiques Orange en France, 150 proposeront l’offre et les services de la nouvelle banque, précise L’Usine Digitale. Aucun recrutement n’a été nécessaire pour assurer la distribution de cette nouvelle offre, mais 1 000 personnes en interne ont suivi une formation particulière au conseil et à la vente de ces produits.

« Jusqu’à présent nous étions en mode défensif, nous nous contentions de contrer l’arrivée de nouveaux opérateurs. C’est la première fois dans notre histoire que nous ne sommes pas dans un rôle d’opérateur historique, mais que nous nous positionnons comme celui qui vient disrupter », se félicite Stéphane Richard.

Orange Bank, qui peut déjà compter sur les 540 000 clients de Groupama Banque, vise à terme les 2 millions de clients. Mais le groupe n’entend pas changer de métier. « Notre vision, à 5 ou 10 ans, n’est pas du tout de devenir à majorité une banque par rapport à nos activités télécoms », prévient Stéphane Richard. Outre la diversification, le lancement de cette banque devrait permettre à Orange de resserrer ses liens avec ses clients qui ouvriront un compte. L’opérateur pourra aussi développer de nouveaux services, comme le paiement mobile sans contact.

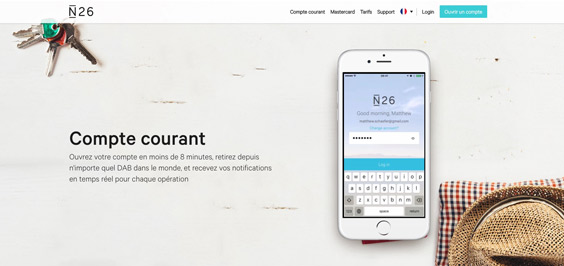

La néo-banque N26 promet une ouverture de compte en 8 minutes sur smartphone

Orange Bank arrive sur un marché déjà attaqué par de nombreux nouveaux acteurs. Les banques traditionnelles doivent en effet faire face à la concurrence des banques en ligne. D’après une étude publiée l’an dernier, ING Direct comptait environ 1 million de clients en France début 2016 ; Boursorama (Groupe Société Générale), 760 000 ; Fortuneo (Groupe Crédit Mutuelle Arkéa), 365 000 ; Hello Bank ! (Groupe BNP Paribas), 240 000 ; etc. Et ces banques ne sont plus cantonnées à un rôle secondaire : un client sur trois en a fait sa banque principale.

Mais déjà arrive une nouvelle vague : les « néo-banques ». Ces nouveaux établissements, créés par des startups du secteur de la FinTech, sont conçus dès leur origine comme des applications pour smartphone (à la différence des banques en ligne, qui sont apparues sur le web). Une de ces néo-banques, née en Allemagne, a ouvert fin janvier son service en France : N26. Cette banque 100 % mobile, sans agence, prétend offrir « ce qui se fait de mieux en matière d’expérience utilisateur », décrit La Tribune. N26 propose essentiellement un compte courant sans frais de gestion. Le service de base est gratuit, y compris la Mastercard. S’ajoutent des options payantes et un abonnement premium à 5,90 € par mois pour la carte Black incluant des assurances voyages, etc.

Chez N26, l’ouverture de compte se fait « en moins de 8 minutes », la banque vérifiant l’identité du client par un appel en visio directement depuis son smartphone. Pour son cofondateur et directeur général, un Autrichien de 31 ans, Valentin Stalf , « notre cible, ce sont les millennials, les 18-35 ans, les ‘digital natives’ qui font tout avec leur mobile, ceux qui sont les plus intéressés par le mobile banking. »

Valentin Stalf ajoute : « Sans aucun marketing, nous avons déjà engrangé ces deux derniers mois 30 000 clients en France. Nous en gagnons 2 000 par semaine. C’est impressionnant. À ce rythme, nous pensons dépasser les 100 000 utilisateurs rapidement. »

Les agrégateurs de comptes veulent capter la relation client

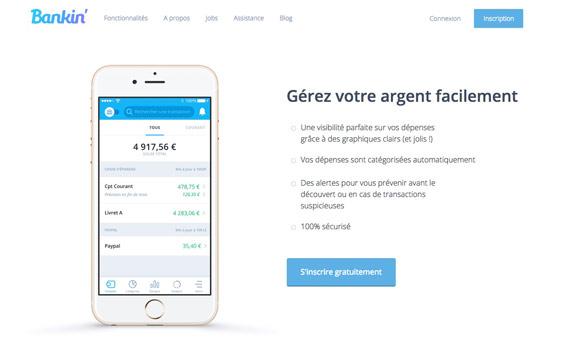

Dans cet univers bancaire en pleine réinvention, il va aussi falloir compter avec les « agrégateurs » de comptes, comme Bankin’, Linxo ou encore LaFinBox. Il s’agit ici aussi d’applications, qui proposent à leurs utilisateurs une vue consolidée de tous leurs comptes, avec des services leur permettant d’optimiser la gestion de leur budget. De façon très simple, c’est par exemple l’envoi d’alertes en cas de mouvement important sur le compte ou quand un seuil est atteint. Dans le futur, ces agrégateurs devraient proposer de réaliser des virements directement depuis leur application, sans devoir passer par les services de la banque. Ce que commence déjà à faire Bankin’ pour certaines banques.

L’objectif de ces agrégateurs ? Capter la relation directe avec le client et, demain, se rémunérer en lui faisant des propositions de placement ou de crédit adaptées à ses besoins.

Compte Nickel fait un tabac !

Dans ce nouveau paysage bancaire où les applis sont reines, la nouvelle banque en plein essor, qui pourrait être rentable dès cette année, n’est pourtant pas 100 % mobile. Il s’agit de Compte Nickel, le compte-courant proposé dans les bureaux de tabac. Son service fournit un compte « sans banque », avec une carte Mastercard pour payer en magasin ou retirer de l’argent, mais sans découvert autorisé. Le tout souscrit en cinq minutes chez un buraliste, et avec toutefois une appli pour consulter son solde en temps réel.

Début février 2017, Compte Nickel a séduit près de 500 000 clients. « Nous ouvrons 26 000 comptes par mois, on ne constate pas de baisse : Compte Nickel est le numéro un des ouvertures de comptes en France », explique à La Tribune son cofondateur Hugues Le Bret. Pour assurer son développement, l’entreprise installe chaque mois une centaine de bornes chez des buralistes. 2 205 points de vente sont désormais équipés, 3 400 le seront fin 2017.

« Certains croient que nous sommes encore une sous-banque pour les pauvres ! Notre marché, c’est l’ensemble de la population, poursuit Hugues Le Bret. Nous avons aussi des profils de cadres qui utilisent notre carte pour l’e-commerce ou pour des paiements à l’étranger car on ne facture pas de frais. »

Compte Nickel n’a pas vocation à proposer de crédit. Le service se rémunère par un abonnement annuel de 20 €, sur les dépôts d’espèces et les retraits, et sur les commissions reversées par les commerçants sur les paiements par carte. Hugues Le Bret assure que le coût de ce compte prépayé revient au client en moyenne à 46 € par an.

L’approche phygitale semble aussi séduire, et rassurer, les clients. À voir si Orange Bank bénéficiera de la même dynamique.